venerdì 29 novembre 2013

Sunflower Hcpv: AGEVOLAZIONI FISCALI PER INVESTIMENTI AMBIENTALI (...

Sunflower Hcpv: AGEVOLAZIONI FISCALI PER INVESTIMENTI AMBIENTALI (...: AGEVOLAZIONI FISCALI PER INVESTIMENTI AMBIENTALI • RIFERIMENTI DI LEGGE – Ai sensi della L. 388/2000 e successive modifiche e...

AGEVOLAZIONI FISCALI PER INVESTIMENTI AMBIENTALI (FOTOVOLTAICO)

AGEVOLAZIONI

FISCALI PER INVESTIMENTI AMBIENTALI

•

RIFERIMENTI

DI LEGGE

–

Ai

sensi della L. 388/2000 e successive modifiche ed integrazioni gli investimenti

ambientali, che comprendono anche gli impianti fotovoltaici, possono fruire

delle agevolazioni fiscali previste dalla detassazione dal reddito di impresa.

•

ENTITA’

DELL’AGEVOLAZIONE

–

L’entità

dell’agevolazione viene determinata con l’applicazione dell’approccio incrementale,

così come previsto dalla normativa nazionale e comunitaria di riferimento e può

variare a seconda delle peculiarità del singolo investimento.

–

L’entità

dell’agevolazione viene inoltre limitata, ad es. per investimenti in impianti fotovoltaici,

dai rispettivi conti energia:

–

II

– III nella misura massima del 20% dell’investimento sostenuto.

–

IV

nella misura massima del 20% dell’investimento sostenuto, per i soli impianti allacciati

alla rete elettrica entro il termine del 31/12/2011.

•

REQUISITI

PER L’ACCESSO ALL’AGEVOLAZIONE

–

Sono

agevolabili gli investimenti realizzati dal 01/01/2008 al 26/06/2012, da PMI in

regime di contabilità ordinaria che determinano ordinariamente le imposte ires

o irpef.

•

MODALITA’

DI FRUIZIONE DELL’AGEVOLAZIONE

–

L’agevolazione

può essere ottenuta automaticamente attraverso la presentazione del modello di

dichiarazione Unico ovvero attraverso apposita istanza di rimborso relativa

alle imposte gi versate.

•

TERMINE

–

Il

termine, così come la modalità di ottenimento dell’agevolazione dipende dalla

data di sostenimento dell’investimento.

•

CONSULENZA

–

La

nostra società si avvale di professionisti specializzati nei settori delle

energie rinnovabili sia sotto il profilo tecnico che fiscale.

–

Realizziamo

uno studio preliminare di fattibilità relativo ai singolo caso concreto e quindi,

in caso di convenienza per il cliente, procediamo alla redazione della perizia tecnica

e fiscale nonché provvediamo a fornire tutto il supporto fiscale al cliente propedeutico

all’ottenimento dell’agevolazione e a supportare il cliente anche successivamente

all’ottenimento dell’agevolazione in sede di eventuale richiesta di documentazione

e/o chiarimenti da parte dell’agenzia delle entrate.

•

REFERENZE

–

Abbiamo

presentato per diversi nostri clienti interpelli all’agenzia delle entrate al fine

di chiarire i principali dubbi interpretativi relativi all’applicabilità della detassazione

ambientale (ad es.: riporto perdite, applicabilità a newco che cedono totalmente

l’energia elettrica prodotta, modalità di calcolo dell’agevolazione).

•

GARANZIE

PER IL CLIENTE

–

I

professionisti che sottoscriveranno rispettivamente la perizia tecnica e la

perizia fiscale forniranno tutta l’assistenza necessaria anche successivamente all’ottenimento

dell’agevolazione in sede di eventuale verifica da parte dell’agenzia delle

entrate e garantiranno la correttezza di quanto certificato con polizza assicurativa

sia per la consulenza tecnica che per la consulenza fiscale.

PROSPETTO

RIEPILOGATIVO DELL’AGEVOLAZIONE

Investimento

sostenuto 1.000.000,00

Componente

ambientale calcolata 550.000,00

Valore

detassato in Unico 550.000,00

Risparmio

d’imposta Ires 151.250,00

Risparmio

d’imposta % 15,125%

N.B.:

Si

tratta di un esempio di calcolo esemplificativo ed indicativo relativo ad un

soggetto passivo ires

(società

di capitali). Il singolo caso concreto può portare ad una agevolazione

percentuale rispetto

all’investimento

sostenuto superiore o inferiore rispetto all’esempio qui considerato.

Nel

caso di investimenti in impianti fotovoltaici, il risparmio d’imposta non può

eccedere la soglia

del

20% del costo dell’investimento sostenuto ai fini della cumulabilità con la

tariffa incentivante

prevista

rispettivamente dai conti energia II, III e IV.

DOCUMENTI

NECESSARI PER AGEVOLAZIONE FISCALE

Documenti

fiscali:

-

Libro

beni ammortizzabili;

-

Bilancio

CEE e contabile;

-

Contratto

diritto superficie / locazione

-

Contratto

di mutuo o di leasing

-

Contratto

di assicurazione

-

Contratto

di manutenzione

-

Business

Plan se disponibile

-

Visura

della camera di commercio;

-

Documento

di identità del legale rappresentante.

Documenti

tecnici:

-

Relazione

tecnica dell’impianto redatto dalla società costruttrice;

-

Scheda

tecnica finale d’impianto consegnata al GSE;

-

Dichiarazione

Agenzia Dogane relativa alla produzione di energia;

-

Copia

del registro UTF relativo all’impianto;

-

Lettera

gse per la comunicazione di avvio dell’incentivo;

-

Verbale

di attivazione rilasciato dall’ente gestore di rete;

-

Solo

per gli impianti in regime di scambio sul posto, cessione parziale o ritiro

dedicato:

o Copia delle fatture del periodo

novembre-dicembre dell’utenza elettrica prima

dell’installazione

dell’impianto; o

Copia delle fatture del periodo

novembre-dicembre dell’utenza elettrica dopo l’installazione dell’impianto.

e-mail: info@sunflowerhcpv.com

+39 3200625026

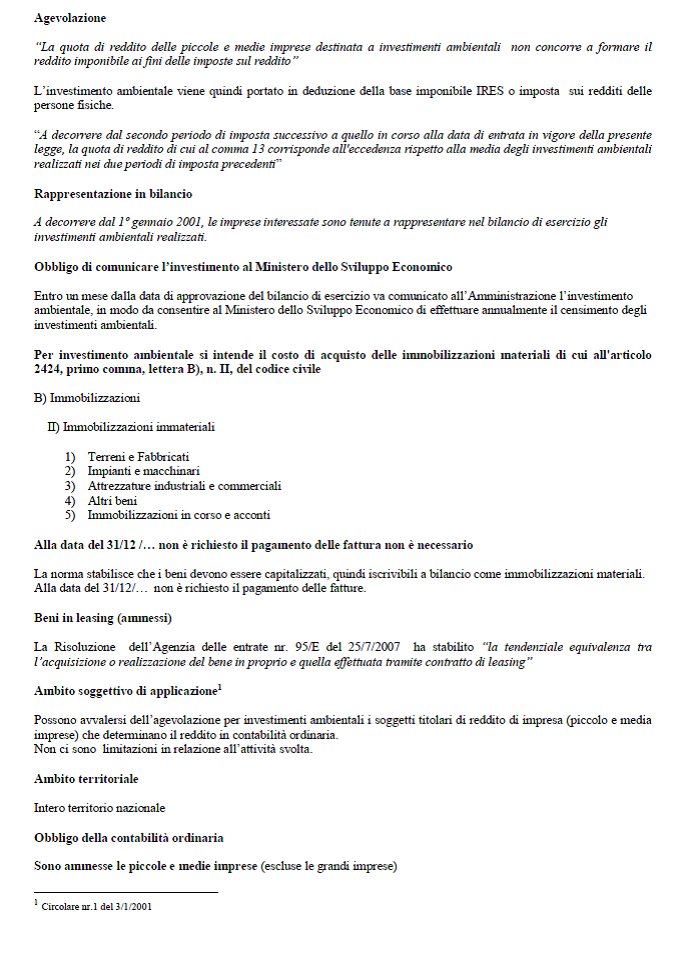

Legge 388/2000

IL

SOLE 24 ORE – 24 AGOSTO 2012

Iscriviti a:

Post (Atom)